「失業保険を一度もらうと次はもらえない?」と不安を抱えたまま、退職に踏み切れない方は多いです。

ブラック会社や上司との折り合いが悪く、今すぐ会社を辞めたい気持ちは強いのに、その後の生活費や雇用保険の再受給がどうなるのか、モヤモヤする方もいらっしゃるでしょう。

この記事では、「失業保険を一度もらうとどうなるのか」を中心に、会社都合退職や自己都合退職の違いや、受給できる金額(賃金日額の計算方法や上限など)、手続きや申請の流れ、メリット・デメリット、そして2回目以降の受給条件までを網羅的に紹介します。

さらに、僕(ひろ)の実体験や、社会保険給付金サポートを活用した事例も踏まえて解説しますので、後悔のない退職と失業保険の活用に役立つ内容になっています。

- 失業保険を一度もらうと、雇用保険の被保険者期間がリセットされる仕組みがわかる

- 会社都合退職と自己都合退職で何がどう異なるのかを理解できる

- 受給できるお金の計算方法や日額の上限額、最短で受給するテクニックを確認できる

- 退職後の不安を軽減するための社会保険給付金サポートの利用方法を知れる

- 「もらうか、もらわないか」迷ったときの判断基準がわかる

僕(筆者:ひろ)は、機械設計職としてかつてブラック会社に勤めて精神的に参りかけ、「もう辞めたい…」と悩んでいました。

しかし、雇用保険の制度をしっかり確認したところ、退職後に失業手当(失業保険)を活用すれば、生活費に余裕を持ちつつ新たな道を探せることを理解しました。

しかも、その後開業届を出して個人事業主となり、再就職手当で約200万円を得ることにも成功。

これは、社会保険給付金サポートの情報があったからこそたどり着けた結論です。

この経験から、ブラック企業や合わない上司に悩む方へ、「失業保険・社会保険給付金を活用すれば2年間にわたって手当を受給できたり、再就職手当を得るなどメリットが大きい」ことを自信をもってお伝えできます。

この記事が、あなたの退職やその後の生活の助けとなれば幸いです。

おもち

おもちひろ、僕もう会社が辛くて辞めたいんだけど…失業保険を一度もらうと、次がもらえなくなるって噂を聞いてさ。結局、お金がもらえるのかも心配だし、期間とか手続きも複雑そうで怖いんだよね

ひろ

ひろおもち、その気持ちわかる。実は雇用保険の被保険者期間がリセットされるのは事実なんだけど、2回目も受給条件を満たせばきちんと支給されるから安心して。ただ、計算や手続きの流れを知らないと損することもあるから、今日は詳しく解説するよ!

ひろ最初に大事なことを思い出した!実はどの職種にも共通する「絶対に守るべき大事なルール」があるんだ。後悔しないために、ここだけは必ず目を通しておいてほしいな。

おもちえっ、共通のルール? 知らずに動いて後からトラブルになるのは怖いもんね……。僕も今のうちに基本をしっかり確認しておくよ!

職種を問わず、全ての労働者が「安全に、確実に、損をせず」退職するための共通ルールを詳しく解説しています。退職代行サービスの法的な仕組みや、運営体ごとの業務範囲(一般法人・労働組合・弁護士)の違いについて、より深く知りたい方はこちらの退職代行サービスの仕組みと利用における一般的注意点をご確認ください。

\最短1分で確認/

失業保険を一度もらうと起こること

雇用保険の被保険者期間がリセットされる

最も大きいポイントは、「一度失業保険(基本手当)を受給すると、雇用保険の被保険者期間がリセットされる」という点。

具体的には、会社を辞めて失業手当をもらい始めるタイミングで、それまで積み上げていた被保険者期間が0カ月に戻ります。

次に再就職して、また退職するときに失業保険をもらうには、改めて一定期間(多くの場合1年以上)働いて雇用保険に加入している必要があります。

そのため…

・短期間で再び離職する可能性がある人は注意が必要

・前職の被保険者期間を引き継ぎたいなら、あえて受給開始しないのも1つの方法

受給回数に制限はない

「一度もらったら、もう2回目はもらえない?」と思われがちですが、法律上は回数制限はありません。

ただし、受給条件(離職前1年間や2年間のうち、一定カ月以上雇用保険に加入しているなど)を満たさなければいけません。

結果的に、短期間の雇用で辞めてしまうと「被保険者期間が足りずに失業保険がもらえない」というリスクがあります。

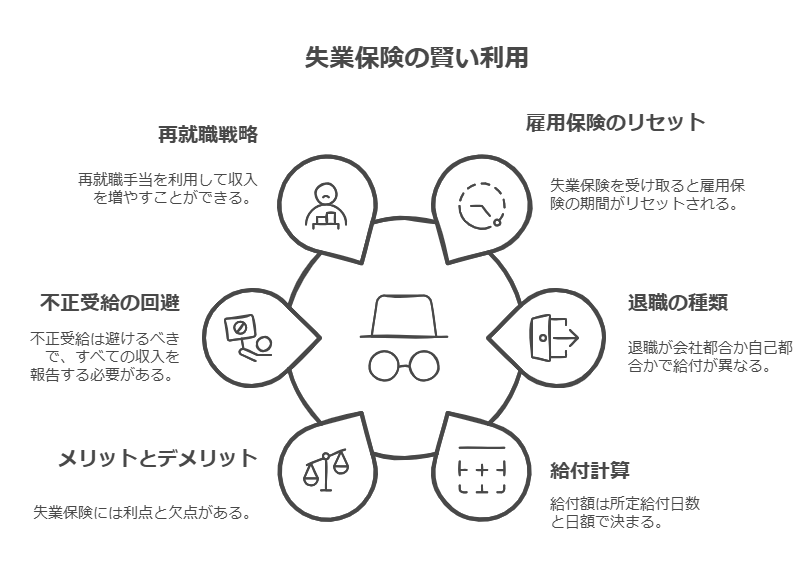

会社都合退職と自己都合退職の違い

退職理由が会社都合か自己都合かで、給付制限期間や必要な被保険者期間などが異なります。

ここを誤解していると、「もらえると思ったのに、実はもらえなかった…」となる可能性もあるので注意が必要。

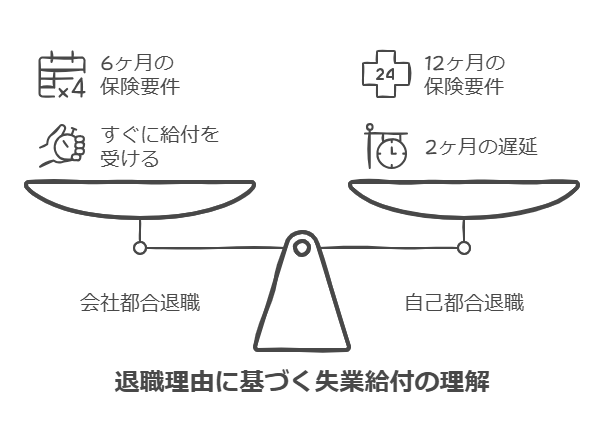

会社都合退職

会社都合退職とは、倒産・解雇・リストラ・雇い止めなど、労働者本人の意思と関係なく退職に至ったケースで、具体的には、以下のような理由が挙げられます。

- 会社の倒産

- 解雇(リストラ含む)

- 契約社員の契約満了により、会社が更新を断った場合

- パワハラやセクハラなど職場環境の重大な問題で退職を余儀なくされた場合

- 事業所の移転などで著しく通勤が困難になった場合

会社都合の場合は給付制限がなく、ハローワークで手続きをして待機期間7日が終わった直後から失業保険を受給できます。

さらに、退職前1年間で通算6カ月以上雇用保険に加入していれば要件を満たすことが多く、「自己都合」よりも受給条件が緩やかな点もメリット。

自己都合退職

自己都合退職は、労働者本人の希望や都合で辞めることを指し、下記のようなパターンです。

- 転職、キャリアアップをしたい

- 結婚や出産、介護など家庭の事情で働けなくなる

- 体調不良で退職する場合(※要件次第で特定理由離職者になり得る)

- 「一身上の都合」による退職と会社へ伝えた場合

自己都合退職の場合、待機期間7日に加えて2カ月の給付制限があるため、初回の失業保険が振り込まれるのは退職後約2カ月半になります。

加えて、退職前2年間で通算12カ月以上雇用保険に加入していないと受給不可。

会社都合よりも条件が厳しいので、要注意です。

特定理由離職者の可能性

「自己都合に見える退職」でも、やむを得ない理由(通勤困難や業務上の負傷など)があれば、特定理由離職者として認められる場合があります。

特定理由離職者は、会社都合に近い扱いになり、給付制限なしで受給できるケースもあるため、ハローワークの窓口で「自分が該当しないか」要確認。

会社都合か自己都合かは、離職票に記載される離職理由で決定されます。もし会社の都合で退職したにも関わらず、離職票に自己都合と書かれていたら、ハローワークで相談し、修正を求める手続きを検討してください。

もらえる金額の計算方法と日額の上限

「失業保険で実際にいくら受給できるの?」と気になる方も多いでしょう。

ここでは、賃金日額の決定方法や支給総額の計算式をわかりやすく解説します。

賃金日額の計算

失業保険の基本手当日額は、退職前6カ月間の賃金(賞与は除外)の合計を180日で割った「賃金日額」をもとに決定します。

賃金日額 = 退職前6カ月分の賃金合計(※賞与は除く) ÷ 180

- 賃金日額の何%か(50~80%程度)が基本手当日額になる

- 賃金が低い人ほど給付率が高く(最大80%)、高い人ほど給付率が低くなる(最低50%)

基本手当日額の上限

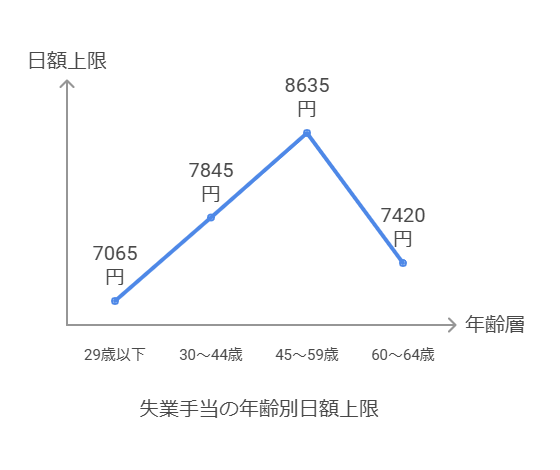

厚生労働省が定める年齢別の日額上限があり、年齢によって上限が変わります。

たとえば、45歳~59歳の場合は8,635円が上限(日額)になるなど、賃金日額が大きい方でも支給額には一定の上限が設定されているので注意が必要。

令和6年8月1日時点での上限額(例)

| 年齢 | 日額上限 |

|---|---|

| 29歳以下 | 7,065円 |

| 30~44歳 | 7,845円 |

| 45~59歳 | 8,635円 |

| 60~64歳 | 7,420円 |

(詳細は必ず最新の厚生労働省の情報を確認してください。)

支給総額の計算

最終的に受け取る総額は、「基本手当日額 × 所定給付日数」で求められます。所定給付日数は被保険者期間や年齢、退職理由によって変わり、以下のように大きく分かれます。

- 自己都合退職:90日~150日程度が中心

- 会社都合退職:90日~330日まで幅広い

たとえば、退職前の基本給水準がそれほど高くない人なら、一日あたり5,000円前後×90日で約45万円ほど。

賃金が高かった人や会社都合で日数が長いケースなら、総額100万円超を受給することもあります。

おもち僕くらいの給与でも、退職前6カ月分で賃金日額を計算したら、日額5,000円くらいになりそう。となると、受給は90日で45万円くらいか…想像よりは大きいかな

ひろそうだね。45万円あれば、とりあえず2カ月~3カ月の生活費にできるし、早めに再就職したら再就職手当も狙えるから、さらにお金を得られる可能性もあるよ

失業保険を一度もらうメリットとデメリット

ここでは、「一度もらう」ことで生じる主なメリット・デメリットについて、それぞれ解説します。

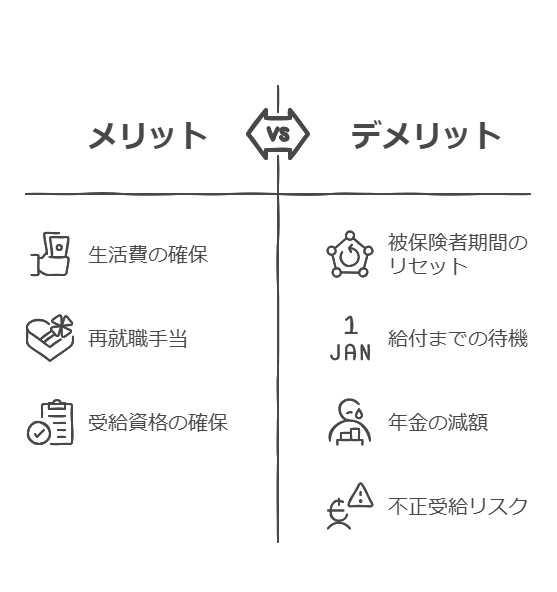

メリット

① 生活費を確保しながら求職活動できる

失業保険を受給すると、数カ月~最大330日にわたり一定の給付があるため、精神的に余裕を持って次の仕事を探せます。

すぐにアルバイトやパートをせずに、ハローワークや転職エージェントを活用してより良い条件の就職先をじっくり探せるのがメリット。

② 早期再就職で「再就職手当」がもらえる

失業保険の給付日数を残したまま早期に再就職が決定した場合、再就職手当を一括でもらえる場合があります。

残存日数の3分の1以上を残して就職すれば、残りの給付相当額の60%、3分の2以上なら70%をまとめて受け取れるので、大きなお金を手にできるチャンス。

「どうせ受給できる日数が残るなら、フルに全部もらいたい」と考える人も多いですが、早く就職したほうが結果的に得になる場合もあるので、計算が重要です。

③ 自己都合退職でも2年間のうち12カ月加入で受給可能

自己都合退職の場合でも、退職前の2年間にわたって通算12カ月以上の被保険者期間があれば受給できます。

実際に受給資格を認めてもらうには、離職票やマイナンバーカードなどの必要書類をハローワークに提出し、「就職の意思と能力がある」と認められる必要がありますが、条件を満たせば誰でも失業保険を活用できるのは大きなメリット。

デメリット

① 一度受給すると雇用保険期間がリセットされる

既に述べたように、「被保険者期間がゼロに戻る」ことが最大のデメリット。

次回、もし短期間で再び退職する事態になると、被保険者期間が足りず失業保険をもらえない可能性があるのです。

② 自己都合退職は最初の給付まで約2カ月半かかる

自己都合退職の場合、給付制限2カ月があるため、退職してから実際にお金が振り込まれるまで2カ月半ほど要します。すぐにお金が手に入るわけではない点は押さえましょう。

もし退職後の生活資金に不安が大きい方は、あらかじめ貯蓄を用意するか、会社都合退職に該当しないかをハローワークで確認してみることをおすすめ。

③ 60歳以降は年金が減額・停止される場合がある

60歳以上で厚生年金を受給している方が失業保険をもらうと、年金の一部が減額または受給停止される場合があります。

これは年金と雇用保険(失業保険)が同時給付にならないようにする制度上の決定。

就職先が見つからず、お金に困っているときでも、年金との兼ね合いは確認しておきましょう。

④ 不正受給リスク

受給期間中にパート・アルバイトをする場合は、その日数や賃金を必ず申告が必要。

申告せずに働いてお金を得ていたことが発覚すると不正受給となり、受給した金額の返還とペナルティが科されます。

「うっかり」「少しだけなら」と思っても、不正受給は厳しく取り締まられるので絶対にやめましょう。

失業保険の受給手続き・制度の流れ

では、実際にどうやって失業保険を受給手続きすればいいのか、その流れを紹介します。

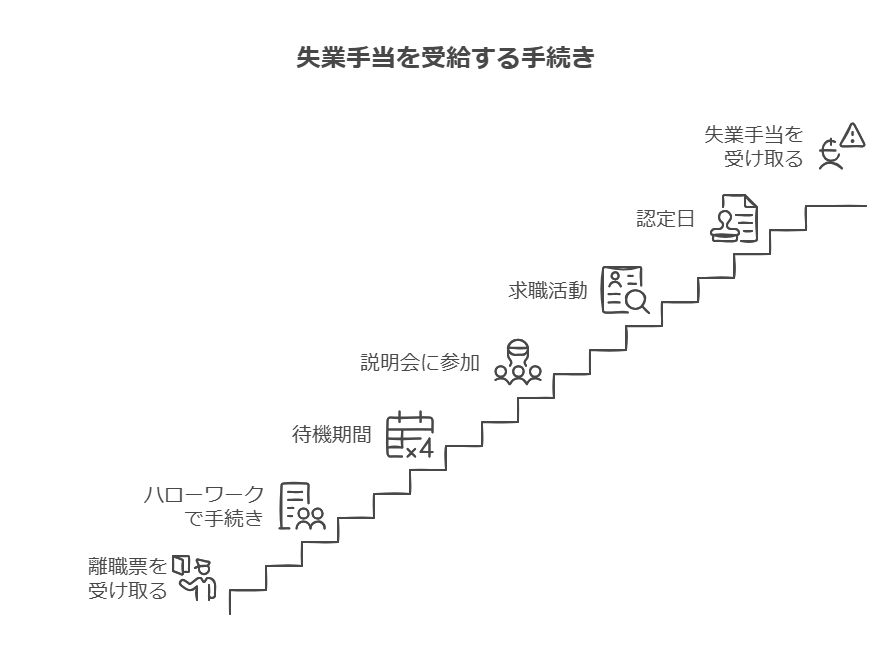

退職後、離職票を受け取る

退職すると会社から離職票が発行されます。

これは雇用保険の被保険者期間や離職理由を証明する重要な書類。

通常は退職後1~2週間程度で自宅に郵送されることが多いので、万が一届かない場合は会社の人事担当などに確認しましょう。

ハローワークで受給手続き

離職票が手元に届いたら、次の書類を用意して住所地を管轄するハローワークへ行きます。

- 離職票

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 個人番号確認書類(マイナンバーカード、通知カードなど)

- 写真(縦3.0cm×横2.4cm)2枚

- 本人名義の預金通帳またはキャッシュカード など

窓口で「失業手当を受給したい」と申し出ると、雇用保険被保険者離職票や「雇用保険被保険者証」などを確認され、そこで受給資格があるかどうかが決定されます。

その後、初回の「雇用保険受給者初回説明会」の日時が通知されるので、指示に従ってください。

待機期間&給付制限

ハローワークで手続きが終わると、待機期間(7日)に入ります。

この7日間は一切働かず、失業の状態にあるかどうか確認されるための期間。

自己都合退職の場合はさらに2カ月の給付制限がプラスされ、合計で約2カ月半後にならないと最初の失業保険が入金されません。

一方、会社都合退職の場合は、7日間の待機期間が終わればすぐに受給開始となります。

雇用保険受給者初回説明会へ参加

決められた日時に、ハローワークで初回説明会が行われます。

ここでは、失業保険の具体的な制度や受給手続きの流れ、求職活動の方法などの内容を説明され、「雇用保険受給資格者証」と「失業認定申告書」が渡されます。

この説明会への参加は求職活動実績として認められるので、欠席しないように注意。

求職活動と認定日

失業保険は、4週間ごとにハローワークへ行き、失業状態にあることを認定してもらう必要があります。

これを「失業認定日」と呼び、当日は「失業認定申告書」に求職活動実績(求人応募や面接、職業相談を受けたなど)を記載して提出。

原則として、1回の認定期間中に2回以上の求職活動が必要。自己都合退職者の最初だけは3回以上が必要になることが多いので注意してください。

失業手当の受給開始

認定日を経て、約1週間後に失業手当(基本手当)が28日分まとめて口座に振り込まれます。

給付制限期間の有無に応じて初回の振り込み時期が異なり、以降、所定給付日数を使い切るまでこのサイクルを繰り返します。

・会社に離職票の発行を依頼

・退職理由によって離職票の記載内容に注意

・離職票や必要書類を持参し、受給資格決定

・自己都合か会社都合かで給付制限や期間が異なる

・7日間(+自己都合はさらに2カ月の給付制限)

・待機期間中に働くとその日数分待機延長

・初回説明会で手続きや制度の詳しい情報を聞く

・この説明会が求職活動実績にカウント

・認定日までに職業相談や求人応募などを行う

・28日間に2回以上の活動が必要(自己都合退職の初回のみ3回)

・ハローワークに出向き「失業認定申告書」を提出

・認定日に行かないとその期間の給付はもらえない

・約1週間後に28日分が口座へ振り込み

・自己都合退職は初回振込まで約2カ月半、会社都合退職は約1カ月後

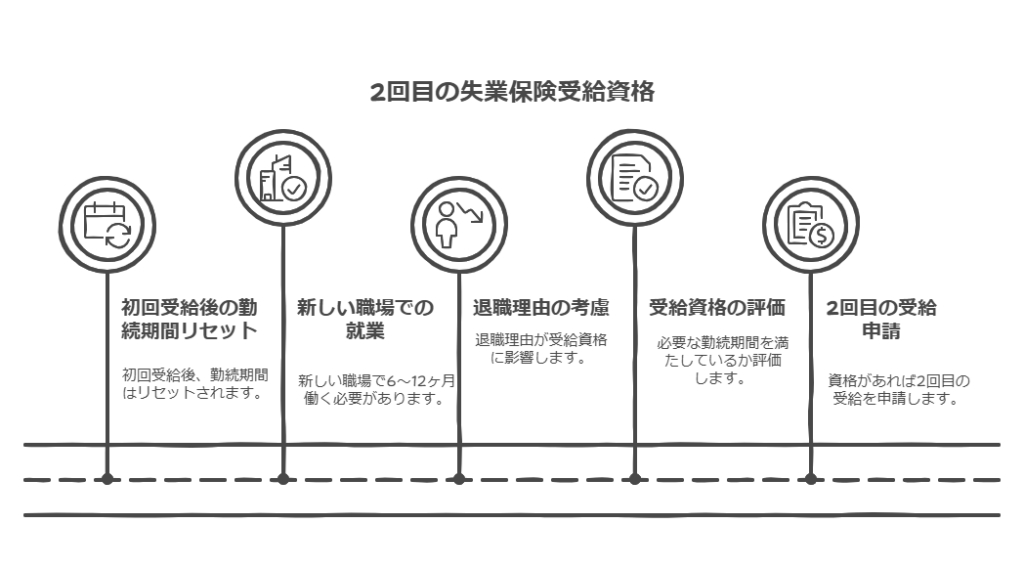

2回目ももらえる?雇用保険リセット後の確認ポイント

ここまでで、「一度失業保険をもらうと被保険者期間がリセットされる」ことは理解できたと思います。

ただ、実際には2回目の受給も可能です。

その際の確認すべきポイントを解説。

再就職後の勤続期間が重要

2回目の失業保険を受給するには、再就職先で一定期間働く必要があります。

具体的には、自己都合退職なら退職前2年間のうち12カ月以上、会社都合退職なら退職前1年間のうち6カ月以上の被保険者期間が必要。

一度受給すると前の勤続期間が「0」になるので、新たな職場で6カ月~12カ月きちんと働かないと2回目の失業保険はもらえません。

同じ会社でも回数制限はなし

同じ会社で繰り返し辞めるのはレアケースかもしれませんが、雇用保険の加入条件を満たすなら回数に制限はありません。

ただし、短期離職を繰り返すと「給付制限期間が3カ月」になるなどのペナルティ的措置もあるため、注意が必要。

「受給しない」選択肢もあり得る

場合によっては、あえて受給しないほうが得をすることも。

たとえば、「すぐに再就職できそう」「雇用保険をリセットしたくない」「次に辞めるときに長い給付日数を確保したい」という場合は、離職後に失業保険の申請手続きそのものをしないという選択肢も考えられます。

ただし、その間のお金(生活費)が足りなくなるリスクもあるので、慎重に判断しましょう。

おもちねぇ、ひろ。もし僕が一度失業保険をフルでもらって、その後すぐに転職先で6カ月しか働かなかったら、また会社都合で辞めることになったとしても失業保険はもらえないの?

ひろ会社都合退職の場合は、退職前1年以内に通算6カ月以上働いていれば要件を満たす可能性があるから、6カ月ちゃんと勤務できれば2回目の受給はできるよ。だけど、もし4~5カ月で辞めちゃったら、残念ながら被保険者期間が足りなくてもらえないね

おもちなるほど…。早く辞めるにしても、最低6カ月は踏ん張らないとダメだね。お金が絡むと真剣に考えるなぁ

よくある質問(FAQ)

ここでは、読者が疑問に思いやすい点をQ&A形式でまとめました。

【結論】失業保険を賢く使う方法まとめ

最後に、ここまでのポイントを整理し、結論をまとめます。

- 失業保険を一度もらうと、雇用保険期間はリセットされる

次に受給するには、再就職先で6カ月~12カ月以上働く必要がある - 会社都合退職なら給付制限なし、自己都合退職なら2カ月の給付制限あり

受給開始までの期間が異なり、最初の金額振込み時期にも差が出る - 所定給付日数×基本手当日額=総受給額が決まる

日額は賃金日額の50~80%、上限は年齢別に設定(厚生労働省にて公表) - メリット:生活費を確保しながら求職活動、再就職手当も狙える

- デメリット:被保険者期間リセット、自己都合退職は初回支給まで約2カ月半

- 不正受給は絶対にNG! アルバイト・パートをするなら必ず申告する

- 2回目の受給も可能だが、新たに必要な被保険者期間を満たす必要がある

・「次にすぐ再就職できそう」「2回目で長い給付を受けたい」なら、あえて受給しない手もある

・再就職手当を上手に活用すると、満額受給よりお金を多く得られる可能性もある

・60歳以降の年金受給との兼ね合いは要注意

おもちひろ、色々と話を聞いたけど、やっぱり僕は手続きとか期間とか頭がパンクしそう…。マイナンバーカードとか離職票とか、お金の計算も自信ないし

ひろそんなおもちには、社会保険給付金サポートがぴったり。僕も実際に利用して、退職後すぐの相談や手続きで助けてもらったんだ。窓口にLINEで質問できるから、内容が難しく感じても大丈夫だし、『これなら認められる』って形に書類を整えてくれるから安心だよ

おもちへえ…専門家に情報を確認しながら進めるのは心強いね。失業手当だけじゃなく、傷病手当金や他の制度も紹介してもらえそう!僕もそのために相談してみようかな

ひろそうだね。お金の不安を解消できたら、気分的にも余裕が出るし、再就職や転職活動にも集中しやすいしね

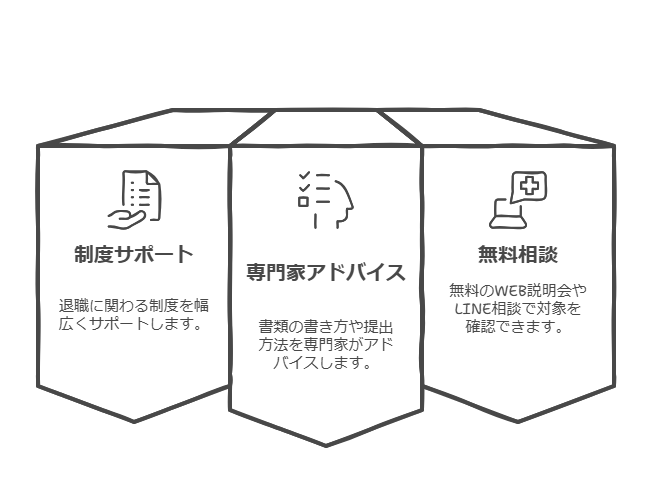

社会保険給付金サポートとは?

- 退職に関わる各種制度(失業保険、傷病手当金、出産手当など)を幅広くサポート

- 専門家が書類の書き方や提出方法をアドバイスし、申請ミスによる不給付を防ぎやすい

- 「自分が対象になるかわからない」という方でも無料のWEB説明会やLINE相談で確認可能

もし「制度が複雑でわからない」「お金をもらえるはずなのに、手続きや計算で失敗したくない」という不安があるなら、一度相談してみると良いでしょう。

自分では気づかなかった給付を案内されるケースも多く、結果的に数十万円~100万円以上の差が出ることも珍しくありません。

まとめ:自分に合った選択をして、後悔のない退職を

この記事では、「失業保険を一度もらうとどうなるか」という疑問を中心に、会社都合退職や自己都合退職の受給条件の違い、もらえる金額の計算、手続きや制度の流れ、2回目以降の受給可否などを詳しく解説しました。

- 雇用保険の被保険者期間はリセットされるが、きちんと再就職して6カ月~12カ月働けば2回目も受給可能

- 会社都合退職なら給付制限なしですぐ開始、自己都合退職なら初回まで約2カ月半かかる

- 失業保険はデメリットもあるが、お金を確保できるメリットは大きい

社会保険給付金サポート無料相談はこちら

- WEB説明会:退職に伴う制度や手続きの全体像をわかりやすく確認

- LINE相談:専門家があなたの状況に応じて個別にアドバイス

煩雑な手続きを自力で行うより、プロの力を借りたほうが時間的・精神的コストを大幅削減できます。興味があれば、ぜひチェックしてみてください。

「退職後の生活費や、次に辞めたときの失業保険をどうするか…」など悩みは尽きませんが、社会保険給付金サポートなどを活用し、厚生労働省の公式サイトやハローワークで正確な最新情報を得ることで、不安を大幅に減らせます。

大切なのは、「自分の状況に合った最適な選択をすること」。

もし迷っているなら、ハローワークの窓口へ足を運び、必要な手続きを期限内(離職後1年以内など)に終わらせましょう。

あなたが、精神的につらい環境から抜け出し、明るい未来を築ける一歩となりますように。

コメント